Одно из важнейших правил торговли – максимальная лояльность покупателю. Клиент интернет-магазина должен иметь возможность быстро и безопасно оплатить свою покупку как ему удобно, чем ему удобно и где ему удобно. Пожалуй, это правило можно назвать и ключевым фактором при выборе подключения тех или иных способов оплаты товаров и услуг. Для небольшого бизнеса важны и другие факторы: например, процентные ставки и бумажная волокита.

Посмотрим, как избежать этой волокиты и дать клиенту то, что упростит и ускорит процесс покупки.

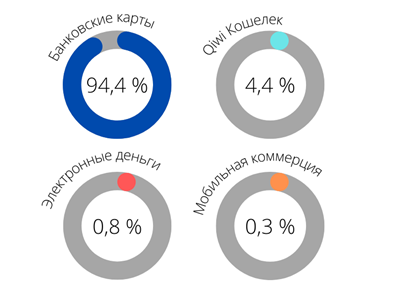

Чем платят чаще?

Сегодня рынок платежных инструментов сильно изменился – с уходом Apple Pay и Google Pay россияне лишились привычных способов оплаты. Не так давно мы проанализировали статистику Robokassa, которая показала самые популярные из них по данным нашего сервиса:

На первом месте – традиционные банковские карты. Однако не стоит списывать со счетов QIWI Кошелек, весьма популярный в нашей стране. Кроме того, сужение рынка естественным образом способствует продвижению Yandex Pay и Mir Pay.

Как же поступить предпринимателю, чтобы предоставить своим клиентам все необходимые способы оплаты? Основных вариантов мы видим четыре.

Плюсы:

- Широкая распространенность карт Сбербанка в России.

Минусы:

- Вы получите только одну функцию – прием платежей через каналы Сбербанка.

- Чем меньше способов оплаты, тем меньше клиентов смогут купить товар или услугу.

- Все вопросы оформления и подключения онлайн-кассы и передачи чеков в налоговую придется решать самостоятельно.

Плюсы:

- Вы получите более широкое покрытие за счет владельцев карт других банков.

Минусы:

- Несколько договоров.

- Как и в прошлом примере, с онлайн-кассой и чеками придется разбираться самостоятельно.

- Никаких дополнительных возможностей – только прием платежей.

- Вы можете оттолкнуть пользователей электронных кошельков.

Плюсы:

- Вы получите широкое покрытие за счет владельцев карт других банков и пользователей электронных кошельков.

Минусы:

- Много договоров.

- Никакого функционала, кроме приема платежей.

- Фискализация остается на ваших плечах.

Плюсы:

- Один договор.

- Все доступные и популярные способы оплаты.

- Решение вопроса с онлайн-кассой (о нем поговорим ниже).

- Дополнительные удобные функции, которые предоставляют агрегаторы.

Минусы:

- Возможна более высокая комиссия.

При прочих равных для максимального покрытия и быстрого старта продаж мы рекомендуем воспользоваться услугами агрегатора приема платежей.

Что умеет агрегатор?

Платежный агрегатор – это сервисная компания, объединяющая целый ряд способов оплаты товаров и услуг. С ним потребуется заключить всего один договор – вы получите личного менеджера, единую службу поддержку, сразу несколько популярных способов оплаты и ряд дополнительных опций, о которых поговорим чуть ниже.

В первую очередь мы рекомендуем задуматься о подключении к агрегатору ИП и небольшим компаниям. Это избавит вас от потенциальных доработок сайта, сэкономит время и обеспечит безопасность проведения платежей. Ну а для клиента это будет выглядеть очень просто: при совершении покупки он переходит на платежную страницу, выбирает предпочтительный способ оплаты и мгновенно проводит платеж в безопасном режиме.

Конечно, значимым фактором при выборе агрегатора станет комиссия с успешных платежей, на которых и зарабатывает сервис. Но этот фактор нельзя назвать решающим. Некоторые агрегаторы предлагают ряд бесплатных дополнительных услуг, которые серьезно упрощают жизнь продавцу. На них имеет смысл обратить внимание в самом начале – до заключения договора. Некоторые предлагаемые на рынке функции могут заметно оптимизировать процесс продаж – как для продавца, так и для покупателя. Какие это функции? Приведем несколько примеров от Robokassa:

- «Робочеки»: с ними не потребуется устанавливать онлайн-кассу, наличие которой требует 54-ФЗ. Сервис сам выбьет за вас чеки, которые получит и налоговая служба, и клиент. В чеках будет отображаться и необходимая по закону маркировка.

- Выставление счетов в мессенджерах: специальный чат-бот поможет вам сформировать платежную ссылку. Это очень удобно для небольшого бизнеса – вы сможете отправить клиента на оплату прямо в мессенджере, в котором с ним общаетесь.

- Уведомления: вы можете выбрать, куда они будут вам приходить. Таким образом, вам не нужно будет каждый раз заходить в личный кабинет и проверять статус оплаты. Чем быстрее вы узнаете о действиях вашего клиента, тем быстрее сможете организовать доставку. Скорость, вариативность и простота оплаты дают хороший шанс сделать вашего покупателя лояльным.

- Рекуррентные (регулярные) и сплит-платежи. Эти функции нужны не всем, но некоторым предпринимателям жизненно важны – например, если вы продаете товары по подписке, без подключения рекуррентных платежей не обойтись. С ними вашему клиенту не нужно будет каждый раз вводить данные банковской карты: нужные суммы будут списываться в то время и с той частотой, которые необходимы.

Чек-лист предпринимателю

Для простоты мы составили небольшой чек-лист: он содержит детали, на которые стоит обратить внимание при выборе платежного агрегатора.

- Известность и репутация. Избегайте сервисов-однодневок, ведь речь идет о деньгах! Многолетняя работа и число клиентов говорят сами за себя.

- Тарифы. Чаще всего агрегаторы диверсифицируют тарифы, формируя их в зависимости от оборота или других факторов. Кроме того, в процессе работы вы сможете пересмотреть выбранный тариф, если ваш оборот заметно вырастет – нередко сервисы идут навстречу. Не надо забывать и об акциях, по которым вы можете подключиться со сниженной ставкой.

- Поддержка. Крайне желательно, чтобы она была круглосуточной – в случае непредвиденных ситуаций вы сможете оперативно решить вопрос и не оставить ваших клиентов без возможности проведения платежа.

- Скорость и простота подключения: идеально, если вам предложат подключиться с договором-офертой онлайн. Это сильно сэкономит время и нервы. Обратите внимание и на платежные модули. Если у агрегатора их много, это позволит быстро и без проблем подключить прием платежей, какой бы CRM или CMS вы ни пользовались.

- Зачисление средств. Важно сразу понимать, как и когда вы будете получать деньги на ваш счет.

- Дополнительные услуги. О них мы уже говорили выше – зачастую они дают огромные преимущества, перекрывающие комиссию агрегатора, даже если она покажется вам высокой.

На этом все – желаем вам надежных партнеров и довольных клиентов!

Добавить комментарий

Вы должны зайти как в для комментирования записи