Содержание

Кнопка “Купить в кредит” – не просто прихоть, а необходимость. Покупка товаров и услуг в рассрочку увеличивает число заявок с сайта, а значит и вашу прибыль. Современные технологии позволяют запустить функцию покупки в кредит легко и просто. Рассказываем, как это сделать.

Как это работает

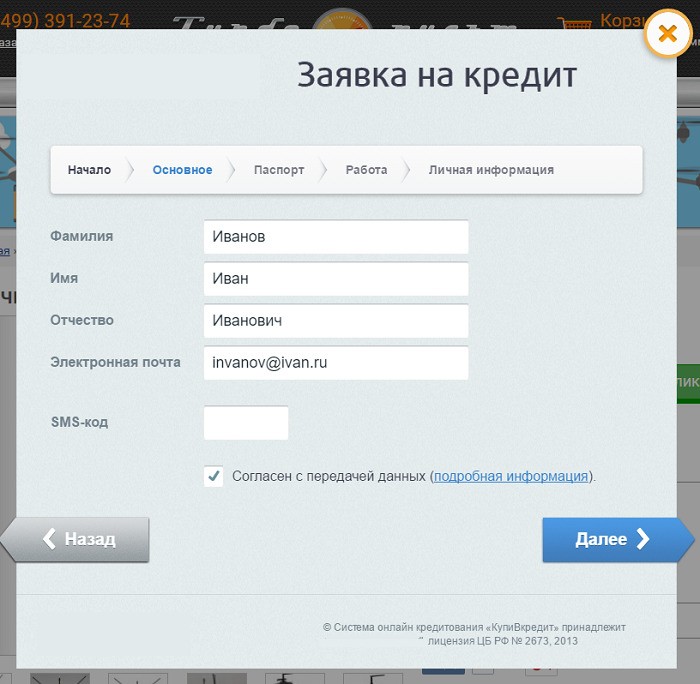

После запуска сервиса в карточке товара или корзине (рядом с кнопкой “Купить”) появляется кнопка “Купить в кредит”. Покупатель, желающий расплатиться за товар или услугу частями, кликает по кнопке и проходит в раздел оформления заявки. После того, как все данные указаны, система отправляет информацию на проверку кредитному брокеру. Дальше все зависит от того, как работает конкретный сервис. В ряде случаев менеджер назначает встречу для подписания документов – это стандартная ситуация. Иногда бумаги подписываются в офисе интернет-магазина, пункте выдачи, или их привозит курьер. Есть варианты, когда заявка оформляется исключительно в онлайне: покупатель заключает договор, не выходя из дома.

После доставки товара и подписания клиентом всех необходимых документов, банк перечисляет на счет интернет-магазина деньги. На этом взаимоотношение “магазин-клиент” заканчивается: покупатель работает только с банком, делая ежемесячные платежи.

Кому подходит

Сумма кредита, предоставляемая банками, всегда ограничена снизу. Обычно это 2-3 тысячи рублей. Заем на меньшую сумму оформить нельзя. Следовательно, запускать программу кредитования покупателей можно всем интернет-магазинам, средний чек которых равен или больше минимальной суммы кредита. Сразу отпадают магазины доставки еды, недорогой одежды и обуви, канцтоваров. А вот кому программа подойдет:

- магазины электроники, смартфонов, бытовой техники;

- интернет-магазины мебели;

- магазины брендовой одежды и обуви;

- продавцы спортивных товаров: велосипедов, тренажеров, туристического снаряжения;

- магазины строительных материалов и так далее.

Что вы получаете, запустив программу кредитования покупателей

Подключение к системе дает массу преимуществ:

- Повышение лояльности покупателей. Многие клиенты изначально настроены на покупку в кредит. Особенно это касается дорогостоящих товаров. Это значит, что они будут искать интернет-магазин, где предусмотрена такая возможность.

- Увеличение среднего чека. Часто бывает, что на руках у клиента имеется ограниченное количество денег. При этом он готов потратить больше, но пока не располагает такой суммой. Покупка в кредит снимает эту проблему.

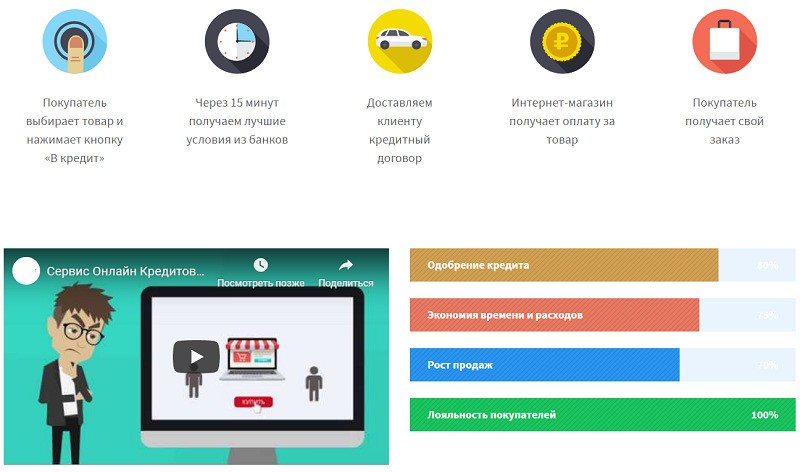

- Рост продаж. Исследования, проведенные агрегаторами кредитования, показывают, что количество сделок в первые 6 месяцев работы по кредитным программам, увеличивается до 43%. В некоторых случаях этот показатель возрастает в разы.

- Рост продаж дополнительных товаров.

- Больше спонтанных покупок. Здесь работает человеческая психология: клиент не может себе позволить отдать сразу большую сумму, а вот платить небольшими частями – вполне. Это увеличивает вероятность сделки.

- Увеличение числа повторных покупок.

- Увеличение конверсии на сайте.

- Рост показателей KPI, CTR в ленте и выдаче. Когда клиент видит в сниппете, что данный магазин осуществляет продажу в кредит, вероятность перехода по ссылке выше.

- Увеличение числа клиентов.

- Увеличение выручки, прибыли и оборота. Наступает как следствие всех предыдущих пунктов.

Способы запуска системы кредитования на сайте

Заключить договор с банком-партнером

Суть подхода: вы выбираете подходящий для сотрудничества банк и заключаете с ним соглашение на кредитное обслуживание клиентов. Большинство российских банков предоставляют такие услуги.

Плюсы:

- прямое сотрудничество с кредитной организацией без посредников;

- выгодные условия;

- возможность выбирать персональные программы, подходящие именно вам. Один из популярных вариантов – магазин дает скидку в размере процентов по кредиту, и покупатель ничего не переплачивает;

- возможность разработать и запустить собственную кредитную программу, которой нет ни у кого.

Минусы:

- вероятность одобрения кредита ниже. Если вы работаете только с одним банком, и он отказал клиенту в выдаче займа, покупка не состоится, и человек уйдет в другой интернет-магазин;

- небольшой выбор кредитных программ. Придется работать только с тем, что предлагает ваш банк;

- жесткие условия. Например, минимальная и максимальная суммы кредита в разных банках разные. Если они не подходят покупателю, сделать ничего нельзя.

Недостатки устраняются подключением сразу нескольких банков. Но здесь возникают дополнительные сложности – как для вас, так и для покупателя. Интернет-магазину это сложно технически: придется дополнительно докручивать сайт виджетами и разделами меню. К тому же, договор с каждой кредитной организацией заключается отдельно, а это дольше. Трудность для клиента в том, что ему придется вручную заполнять заявки для каждого банка: отказал в кредите один – он должен обратиться в следующий. Это неудобно: придется каждый раз вводить множество данных – серия и номер паспорта, место работы, семейное положение и так далее.

На что обратить внимание при выборе банка-партнера:

- вероятность одобрения решений по кредиту – она должна быть как можно выше;

- низкий процент при больших сроках;

- работа на всей территории РФ;

- наличие офисов обслуживания клиентов в регионах и населенных пунктах. Чем их больше, тем лучше;

- банк должен обслуживать максимальное количество категорий клиентов. Некоторые кредитные организации неохотно работают с пенсионерами, индивидуальными предпринимателями или мужчинами призывного возраста. Это также надо учитывать при выборе;

- наличие положительных отзывов;

- скорость принятия решения по кредиту;

- выбор кредитных программ;

- удобство интеграции с сайтом интернет-магазина.

Подключить сервис онлайн-кредитования

Для этого потребуется найти агрегатор кредитов для сайтов интернет-магазинов. Цель их работы – подобрать для клиента максимально подходящий банк.

Плюсы:

- высокая вероятность одобрения. Система рассылает заявки сразу в несколько банков-партнеров. Не одобрил один – одобрит другой. Хорошие агрегаторы работают с добрым десятком различных банков и МФО;

- вся работа лежит на плечах агрегатора. Вам не нужно нанимать кредитного менеджера, чтобы звонить клиенту и уточнять подробности сделки;

- клиент может выбирать из нескольких предложений. Например, в одном банке срок больше, но и процент выше. В другом – наоборот: маленький процент и небольшой срок. Покупатель смотрит, как ему удобнее платить и выбирает один из вариантов. Это повышает вероятность сделки.

Минусы:

- это не бесплатно: услуги сервисов стоят денег;

- нет возможности обсуждать индивидуальные условия с банками;

- это менее понятно для покупателя. Он не видит, в какой банк подает заявку, и с какой кредитной организацией будет работать.

На что обратить внимание при выборе сервиса кредитования:

- количество банков-партнеров. Чем их больше, тем лучше: повышается вероятность одобрения, а значит и продажи. Хорошо, если компания работает с 8-10 банками или больше;

- мультиплатформенность. Сервис должен интегрироваться со всеми популярными конструкторами сайтов и CMS;

- стоимость ежемесячной абонентской платы;

- скорость принятия решений по кредиту;

- репутация сервиса на рынке, наличие положительных отзывов;

- простота и удобство установки на сайт;

- наличие службы технической поддержки;

- время работ по подключению сервиса к сайту интернет-магазина. Хорошие компании делают это в течение одного дня, а то и за несколько часов.

Пошаговая инструкция по запуску программы кредитования покупателей

Шаг первый – открытие расчетного счета в банке

Если, конечно, у вас его еще нет. Для работы потребуется выбрать банк, открыть счет и заключить договор расчетно-кассового обслуживания. Именно на этот счет банк-кредитор будет перечислять денежные средства. Если счет уже открыт – можно без проблем использовать его.

Выбирая банк для открытия расчетного счета, обратите внимание на следующие пункты:

- стоимость годового обслуживания;

- наличие широкой линейки тарифных планов;

- дополнительные услуги: зарплатный проект, интернет-эквайринг;

- наличие офиса в вашем городе.

Еще одна важная деталь. Если вы только открываете интернет-магазин и подыскиваете подходящий банк, можно попробовать убить одним выстрелом двух зайцев. Выбирайте кредитную организацию, с которой можно заключить договор кредитования покупателей. Так вы сможете сделать все в одном месте и избежите лишней волокиты.

Шаг второй – выбор способа кредитования и поставщика услуги

Как мы уже писали, вы можете предпочесть один из сервисов кредитования для интернет-магазинов или обратиться напрямую в банк (или несколько банков).

После того, как определились с моделью кредитования, нужно найти подходящего контрагента. Выше мы уже писали, на какие критерии ориентироваться.

Шаг третий – интеграция системы с сайтом интернет-магазина

Обычно процедура выполняется на стороне сервиса кредитования. Выглядит это так:

- вы оставляете заявку на сайте компании и получаете коммерческое предложение;

- если все устраивает, стороны подписывают договор;

- производится оплата услуг по договору;

- служба технической поддержки делает все необходимые настройки: устанавливает скрипты, вносит изменения в код сайта и так далее;

- после этого на сайте появляются кнопки “Купить в кредит”;

- вы начинаете принимать заявки и зарабатывать.

Есть важный момент: платформа, на которой создан интернет-магазин, должна поддерживать внесение изменений. Поэтому лучше выбирать сервисы с открытым API и возможностью корректировать исходный код сайта. Это позволит получить доступ к программному интерфейсу.

Хорошая новость для тех, кто открывает интернет-магазин

А теперь пришло время для лайфхака. Дело в том, что многие платформы для создания интернет-магазинов имеют встроенные программы кредитования покупателей. В этом случае все значительно упрощается. Нет необходимости искать партнера по предоставлению займов отдельно. Вы просто открываете интернет-магазин, а услугу кредитования подключаете в виде готовой интеграции. Все просто и удобно, а главное, не занимает много времени.

Подход можно использовать и в том случае, когда у вас уже есть готовый интернет-магазин. Поинтересуйтесь у создателей платформы, есть ли возможность подключения такой услуги на ваш сайт. Если такое реально, советуем не заморачиваться и воспользоваться предложением. Такой подход гарантирует корректную работу приложения, 100-процентную совместимость с другими сервисами и отсутствие сбоев.

Заключение

И все? Так просто? Наверняка спросите вы. Да, подключение систем кредитования действительно не доставляет особых хлопот. Это можно сделать самостоятельно, без привлечения программистов и разработчиков. Главное – правильно выбрать платформу для создания интернет-магазина, и все будет в порядке.

Добавить комментарий

Вы должны зайти как в для комментирования записи