Рассматривает платежные системы для сайтов. Как они работают, зачем нужны и какие выбрать физическому лицу.

Что такое платежные системы?

Речь идет об автоматизированных системах для приема платежей от пользователей сайта. Но это не просто перевод денег с одной карты на другую. Это полностью легализованный и безопасный способ платить за услуги/товары какого-либо сервиса. Кроме того, платежные системы повышают уровень комфорта пользователей.

Для приема платежей можно использовать различные механизмы. Например, вручную настроить подключение сайта к платежной системе. Но этот вариант подходит только для крупных компаний, обладающих необходимыми ресурсами, компетенцией и достаточной мотивацией для создания своего продукта.

А можно воспользоваться услугами действующих агрегаторов. Небольшие компании и физлица получат больше выгоды от подобных систем.

Как работают платежные системы?

Алгоритм действий по оплате товара или услуги на сайте выглядит следующим образом:

Сначала пользователь добавляет товары в цифровую корзину и указывает понравившийся метод оплаты.

Для пользователя создается идентификационный номер (уникальный для его сделки). Этот номер передается в платежную систему, и для покупателя формируется интерфейс оплаты.

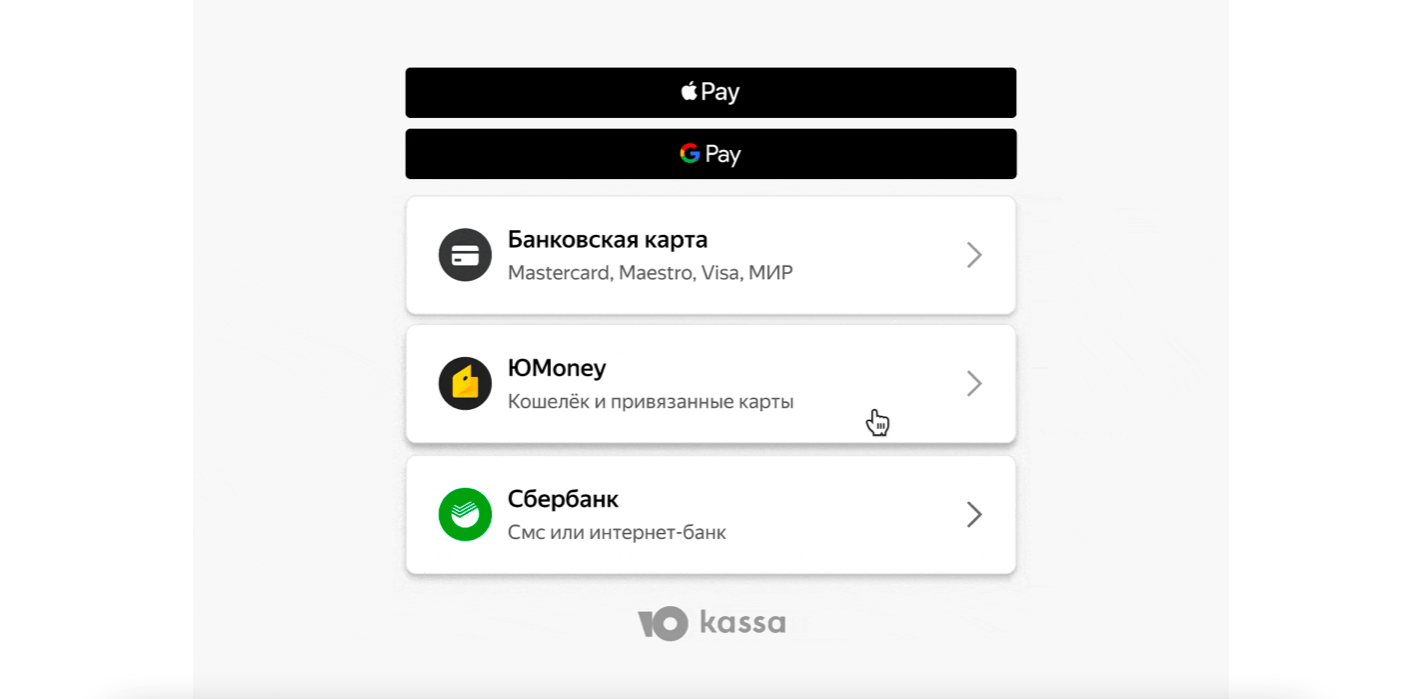

В интерфейсе платежной системы будущий покупатель выбирает способ, которым хочет оплатить товар. Способы могут отличаться: банковская карта, Webmoney, Apple Pay и т.п.

Затем пользователь подтверждает транзакцию. Либо вводит необходимые платежные данные, либо проходит биометрическую проверку (в случае с Apple Pay и Google Pay).

Платежная система анализирует полученную информацию, проверяет ее, шифрует передаваемые данные и бесплатно переводит деньги продавцу.

В конце покупатель получает уведомление об успешной оплате.

На что стоит обратить внимание при выборе платежной системы

У платежных систем, как и у любых продуктов/сервисов, есть ряд значимых характеристик, на которые следует опираться при выборе способа оплаты товаров. Требования могут различаться в зависимости от продаваемых товаров/услуг.

В первую очередь стоит ознакомиться со списком поддерживаемых вариантов перевода средств. Чем их больше, тем проще клиенту перевести деньги. Если вы принимаете только платежи через банковскую карту, игнорируя Apple, WebMoney, ЮMoney и другие схожие варианты, то можете потерять потенциальных покупателей.

Немаловажную роль играет комиссия, которую платежная система берет за все организационные моменты, шифрование данные, обеспечение комфорта пользователей и взаимодействие с банком.

Не забываем и о географии доступных стран. Если ваш бизнес локализирован в РФ и ориентируется на аудиторию из РФ, то переживать за слишком широкую географию сервиса не стоит. А вот международным компаниям придется задуматься.

Также стоит проверить условия подключения системы и вывода средств. Сроки переводов, поддерживаемые банки, возможность обналичить счет и т.п. Из технических аспектов стоит отметить необходимость использовать сторонние API или вручную интегрировать платежные механизмы на своем ресурсе. Исключением будут только сайты на базе WordPress (или других популярных CMS). Там подключение таких продуктов проводится проще – за счет расширений или плагинов.

Требования платежных систем к сайтам

Системы автоматизированного перевода средств от клиента к продавцу доступны далеко не каждому желающему. У каждой платформы есть ряд требований к ресурсу, соблюдение которых обязательно перед подключением.

К примеру, технические требования к домену. Во-первых, сайт должен иметь домен второго уровня и не больше. То есть magazin.sait.ru или magazin.ru. Другие варианты не подходят. Во-вторых, хостинг, на котором размещается ресурс, должен быть платным и иметь фиксированный IP-адрес. И протокол HTTPS, конечно же. На сайте должны быть логотипы платежных систем. Запрос на перевод средств не должен осуществляться без перехода в платежную систему, то есть нельзя просить клиента ввести номер карты и CVV, используя средства сайта.

Сайт не должен быть заглушкой. Это должен быть полноценный ресурс с работающими ссылками. Наполнение страниц тоже играет роль – чем больше информации о проекте будет указано, тем лучше. Реализуемые товары, оказываемые услуги, адреса, условия соглашения, политика конфиденциальности и прочая бюрократия. Товары должны быть подробно описаны и включать максимум характеристик (для большинства систем).

Отдельно необходимо обеспечить потенциальных клиентов информацией о продукте. Сколько он стоит, в каком он состоянии, как долго будет доставляться, в какую сумму обойдется доставка и т.п.

Естественно, все товары должны соответствовать нормам законодательства той страны, в которой они продаются.

Типы платежных систем

Операторы электронных денежных средств

Как понятно из названия, это системы для управления электронными деньгами. Их основное преимущество для магазина/продавца заключается в отсутствии необходимости заводить банковский счет. А для клиента – это возможность оплачивать товары с помощью привычных сервисов прямо на сайте продавца. Основной недостаток – перевод средств на счет продавца происходит только спустя какой-то период времени, а не сразу после совершения платежа.

Процесс подключения к оператору осуществляется через заполнение и отправку соответствующего заявления. После него формируется договор между физическим лицом и оператором, а потом интеграция с банками.

У операторов электронных денег большой список требований, поэтому на подключение может уйти много времени. Их представители дотошно проверяют каждую деталь сайта на соответствие установленным нормам.

Агрегаторы

Агрегаторы собирают несколько вариантов оплаты, поэтому считаются наиболее универсальными платежными системами. Можно подключить агрегатор и забыть о проблемах с оплатой.

Принцип их работы отличается. Они собирают деньги с клиентов через терминалы, электронные деньги, цифровые системы оплаты, банковские карты и т.п., а затем переводят их на свои счета, взимают комиссию и перенаправляют деньги в банк продавца.

Подключиться к агрегатору заметно проще, чем к оператору. Требования более щадящие, нужно собирать меньше бумаг. И с программной точки зрения подключение агрегатора реализуется гораздо легче. У большинства из них есть все необходимые API или даже расширения для WordPress и Joomla.

Но специалисты отмечают, что у агрегаторов нет таких мощных средств обеспечения безопасности, как у операторов или платежных шлюзов. Поэтому работа с агрегатором может быть рискованной.

Платежные шлюзы

Это сервисы, помогающие переводить денежные средства клиента сразу в банк. Шлюз не хранит у себя деньги, никак их не обрабатывает и вообще не взаимодействуют со средствами. Только создает быстрый и безопасный канал связи между покупателем (его методом оплаты) и банковским счетом продавца.

Как и агрегатор, шлюз предлагает пользователям несколько вариантов оплаты. Поддерживаются все популярные банки, системы электронных платежей, ЮMoney, WebMoney и их аналоги. Продавцам же шлюз предлагает подключение сразу нескольких банковских счетов с возможностью быстро переключаться между ними на тот случай, если какой-то из банков перестанет принимать платежи. Так обеспечивается бесперебойный прием средств от клиентов.

Шлюзы безопаснее описанных выше методов оплаты, потому что не подразумевают хранение средств у третьих лиц. Данные о шлюзах защищены продвинутыми системами шифрования, так что взломать их не получится.

Правда, на настройку этой системы придется потратить много времени. Согласовывать подключение с каждым банком, с каждой системой приема платежей и так далее. Очень много бюрократии.

Лучшие платежные системы для физлиц

Robokassa

Комиссия составляет 7% при оплате международными банковскими картами Visa и MasterCard, а также при оплате через интернет-банкинги (Альфа, Тинькофф).

Довольно распространенная на российских сайтах система приема платежей. Ее популярность обоснована массой преимуществ. К примеру, поддержкой все востребованных способов оплаты, включая банковские карты, электронные деньги, терминалы оплаты и даже счет мобильного телефона.

У нее довольно внушительная география. Практически вся Европа поддерживает Робокассу, так что проблем с выходом на международный рынок не возникнет.

Interkassa

Комиссия составляет от 1.9% за оплату через Apple Pay и банковские карты, от 6.5% за оплату через мобильных операторов и терминалы, от 2% за оплату через электронные кошельки.

Еще одна продвинутая система оформления заказов через интернет, которая подходит физическим лицам. Интеркасса разрешает физлицам создавать лендинги и реализовывать одну единицу товара. При этом у них не появляются какие-либо ограничения в плане выбора систем оплаты и приема средств.

У Интеркассы много полезных функций, среди которых стоит выделить:

Возможность оплатить товар в один клик, используя Apple Pay или Google Pay.

Настройка повторяющихся платежей по заранее настроенному расписанию.

Оплата через мессенджеры и другие средства связи с помощью индивидуальных ссылок на личный кабинет.

Система обеспечивает безопасность платежей с помощью технологий 3-D Secure и SecureCode. Все действия покупателей и продавцов фиксируются и подвергаются анализу с целью избежания мошеннических действий.

Fondy

Комиссия составляет 2.7%, если месячный оборот бизнеса составляет 1 млн рублей или меньше, и 2.6%, если месячный оборот бизнеса больше 1 млн рублей. Для более крупных оборотов комиссия рассчитывается индивидуально.

Международная система приема платежей для физических лиц. Fondy можно быстро подключить к своему сайту или приложению и принимать платежи со всего мира в любой валюте.

Через Fondy можно автоматизировать отправку ссылок для оплаты товаров. Например, отправлять их через популярные мессенджеры, по почте, через SMS или прямо в чате на главной странице своего ресурса.

Страницу для оплаты можно настроить под свои нужды. Например, изменить оформление, чтобы оно лучше сочеталось с дизайном всего ресурса. Это может заметно повысить уровень доверия клиентов.

Fondy поддерживает все популярные способы оплаты, включая Apple Pay, Visa, MasterCard и т.п.

Paysto

Комиссия составляет 7.5% от оборота для небольших компаний с суммой единоразового платежа не более 15 000 рублей, 5% для бизнеса с оборотом выше 400 000 рублей в месяц.

Мощная система приема платежей, поддерживающая множество способов оплаты, включая банковские переводы, оплату через банкоматы, терминалы и даже наличные.

Система легко подключается к сайту с помощью готовых модулей для ходовых CMS. В нее по умолчанию встроен удобный механизм выставления счетов. Есть API для внедрения на сайты без «движков».

ЮKassa

Комиссия составляет 2.8% за каждый платеж с банковской карты.

Бывшая Яндекс.Касса, выкупленная Сбером и переименованная. Отличный агрегатор платежей для предпринимателей из РФ. Поддерживает оплату с помощью банковских карт, наличными, через мобильных операторов и т.д.

Сервис поддерживает 86 стран. Подключается как через API, так и через готовые расширения для CMS. Вместе с ЮКассой новые клиенты получают много других бонусов: инструменты логистики, онлайн-бухглатерию, сервисы по настройке рекламы, инструмент для настройки уведомлений и т.п.

Пользоваться системой могут только физлица, стоящие на учете в налоговой как самозанятые.

Вместо заключения

На этом все. Выбирайте платежную систему с умом. Просчитывайте выгоду и не используйте системы, комиссия в которой бьет по бюджету. Создавайте комфортные условия для клиентов и обеспечьте на сайте поддержку большого количества вариантов оплаты.

Добавить комментарий

Вы должны зайти как в для комментирования записи